各类水环泵/真空机组销售生产厂家

先进合理的设计,专业化的生产

先进合理的设计,专业化的生产

原标题:常荣电器:业绩表现不稳定,主要营业产品单一,大股东突击分红,关联交易待厘清

背靠格力、美的等空调巨头,江苏常荣电器股份有限公司(简称“常荣电器”)的北交所之旅能否顺利成行?

近期,常荣电器在北交所更新上市申请审核动态,该公司已收到第二轮审核问询函。目前,企业存在的业绩表现不稳定,美的系等主要客户采购需求持续下滑,主要营业产品内置保护器业务存在被淘汰风险,上市前大手笔分红以及关联交易等有关问题均受到重点关注。

据公开资料显示,常荣电器主要是做压缩机内置式过载保护器、电流传感器、PCBA(印制电路板)及智能控制器等产品的定制化设计、研发、制造及销售。公司基本的产品用以实现用户在压缩机、电机、智能家电、储能、电池管理系统等应用场景中,对过温过流保护、电流信息感知与检测、电路智能控制等方面的功能需求。

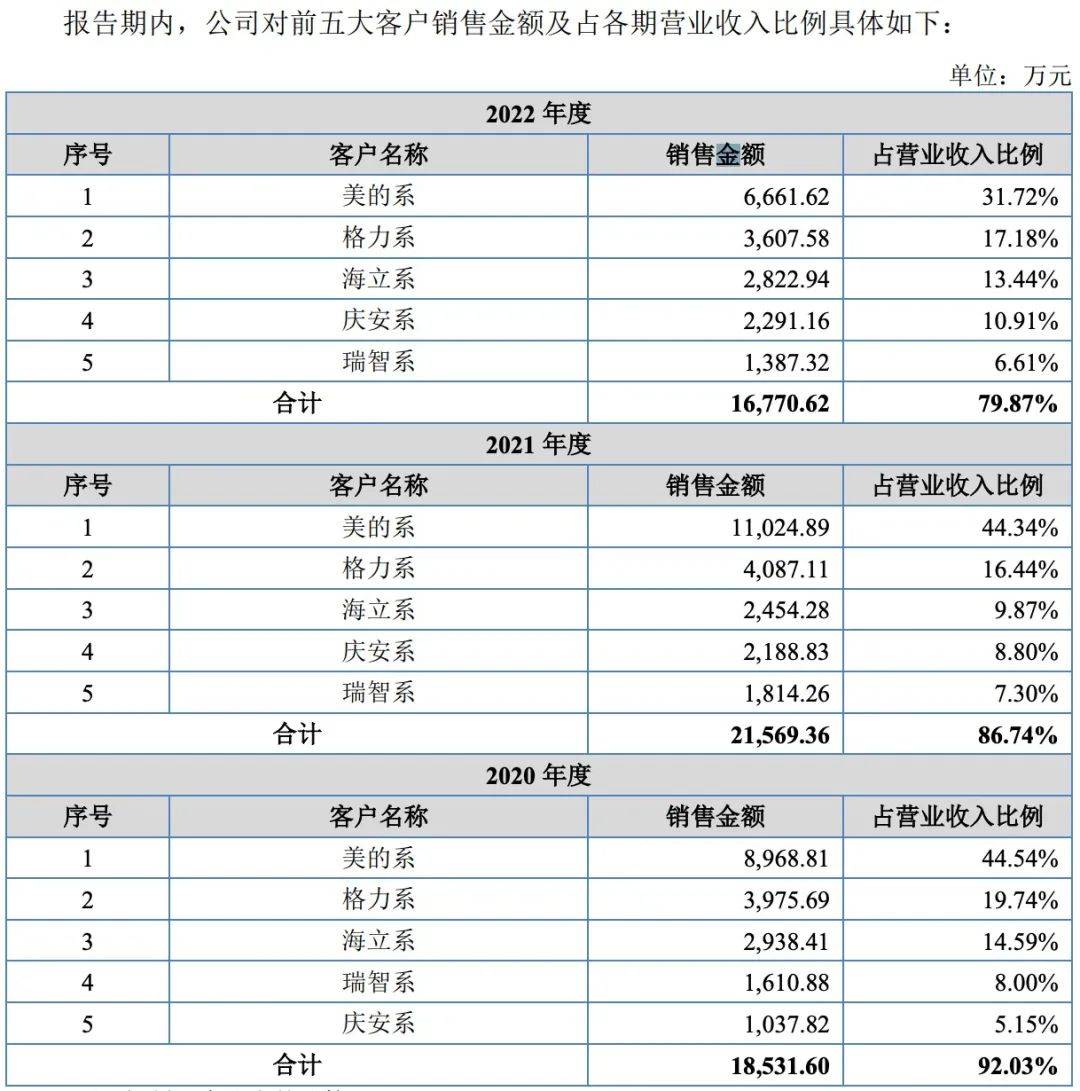

目前,常荣电器的业绩贡献点主要依赖向美的系、格力系等家用空调巨头供货。招股书显示,常荣电器向美的系、格力系、海立系等前五大客户的销售占比常年均在8成左右。不过,按招股书来看,虽然背靠这些巨头公司,但常荣电器的业绩表现并不稳定。

招股书显示,2020年-2022年,常荣电器实现营业收入分别为2.01亿元、2.49亿元、2.1亿元,特别是2022年出现了业绩大幅度地下跌,同比下降了15.55%。实现归母净利润分别为1.01亿元、0.62亿元、0.64亿元,不过扣非归母净利润2022年只有0.34亿元,在这一项硬指标上面同比大幅度地下跌了36.86%。

常荣电器解释称,2022年业绩一下子就下降系因对美的系出售的收益大幅度降低所致。招股书中也不难发现,2022年公司对美的系出售的收益下降将近一倍,从2021年的11024.89万元下降到2022年的6661.62万元。

为何大客户美的系的贡献下降如此剧烈?据常荣电器称,2022年对美的系收入大幅度地下跌包括两方面因素:一是终端市场需求下滑,美的系客户相关压缩件产量减少;二是常荣电器配套美的系的供货份额会降低,同期竞争对象日本生方在美的系配套份额提升。

可见,常荣电器在美的系等大客户中的供货份额并非很稳定,而是时有升降,并且其正在面临日本生方等直接竞争对象的激烈竞争。据了解,日本生方是一家专门干各种空调压缩机安全保护装置的研发设计、生产制造和售后服务的生产型企业,实力丰沛雄厚。而一旦常荣电器的相关市场占有率被更有实力的竞争对手取代,其业绩难保突然变脸。

除了大客户的订单不稳定,面临被外部竞争对手替代的危机外,常荣电器的主要营业产品也遭遇到了销量下滑,并且面临技术落后被淘汰的危机。

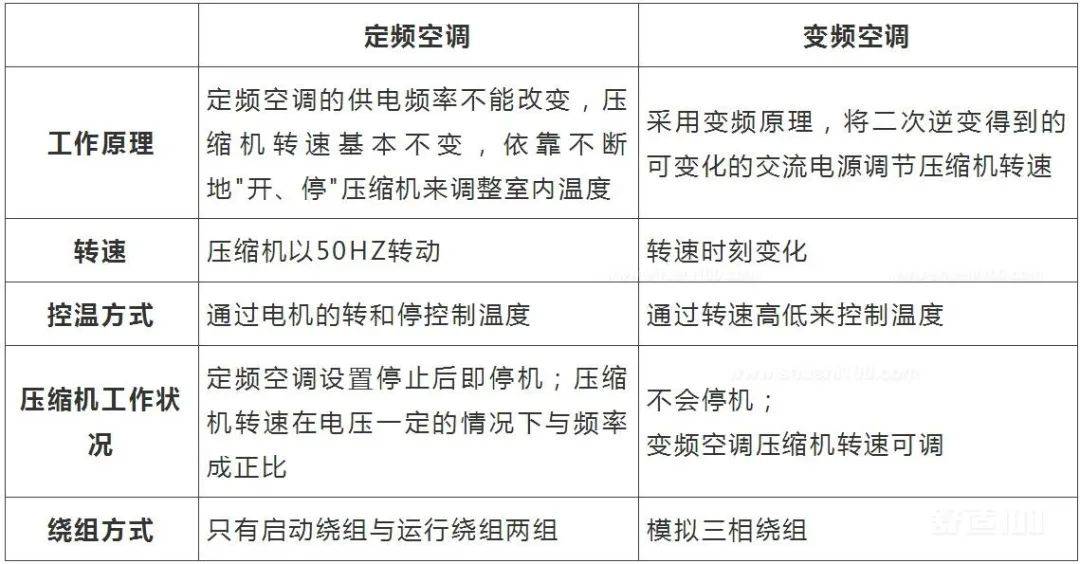

招股书显示,内置式过载保护器为常荣电器最核心的收入来源,各期贡献收入分别是1.93亿元、2.28亿元、1.83亿元,呈现先增后降的趋势,报告期这一产品占主要经营业务收入的比例均在90%以上,该产品主要用作定频空调压缩机保护装置。

但是,常荣电器的这个单一王牌产品却面临营收大幅度地下跌的危机。就在2022年,常荣电器的内置保护器产品出现销售颓势,当期出售的收益同比下降19.74%;销售数量为3626.99万件,同比2021年减少849.01万件;销售均价为5.04元/件,同比下滑0.05元。2023年上半年,内置保护器销售单价进一步下滑至4.86元/件。

而这也直接反映在常荣电器的销售业绩方面。依据招股书,2022年常荣电器内置式过载保护器实现出售的收益18277.94万元,较2021年的22805.22万元减少4527.28万元,其中美的系客户贡献的内置式过载保护器收入较2021年减少4282.80 万元。

常荣电器表示,2022年,受空调能效新规及海外定频空调产品需求下降等因素影响,我国定频转子压缩机销量较2021年会降低,从而致使公司核心产品内置式过载保护器产品销量较2021年下降;另一方面,公司与下游制冷压缩机制造企业在长期合作中对部分型号产品价格进行定期下调,致使2022年内置式过载保护器平均价格较2021年小幅下降。

而展望未来,内置式过载保护器这一撑起常荣电器业绩的王牌产品前景并不乐观,甚至面临被替代、被淘汰的风险。

据了解,随着我们国家空调能效新规落地实施,至2022年国内家用空调市场中非定频空调销量占比已超越93%,定频家用空调市场需求存在进一步下降风险。出口端,2020-2022年定频家用空调出口量分别为4404.60万台、4641.40万台和4358.00万台,2022年终端消费已经呈现显而易见地下降趋势。

常荣电器也表示,如果未来定频空调市场萎缩且公司不能及时开发出适型的产品或不能有效开拓现有产品的其他应用领域,则可能对公司的经营业绩带来不利影响。

目前,常荣电器也在开发新产品,包括PCBA及智能控制器、电流传感器等,不过这些等业务还处于业务拓展阶段,尚未实现盈利。

奇怪的是,常荣电器虽然在做业绩方面并没多少手段,主要营业产品也非常单一,但对股东们却非常慷慨大方。

公开信息显示,IPO前,常荣电器进行了大手笔分红。其中,2022年末分红1.03亿元,分红对象仅有实控人及三家员工持股平台;2023年4月,公司再次分配股利3971.52万元。两次分红合计已达到1.43亿元,为公司近三年净利润的约65%,大股东赚得盆满钵满。

招股书显示,常荣电器控制股权的人及实控人为匡成效、周元琴夫妇,二人通过直接持股及间接控制靖元投资、胤荣投资、元鑫投资的方式,合计控制公司94.66%的表决权。按持股票比例来看,大部分现金分红进入了匡成效、周元琴夫妇的腰包。

常荣电器在资本运作方面还是有一套的。此前,公司曾经历四次增资,引入靖元投资、胤荣投资、元鑫投资三家员工持股平台和毅达投资、常高新投资、力荣投资、陆磊青、屈文洲、姚小明等多位外部投资者,累计融资8948.56万元后,成功挂牌了新三板。

而此次递表前后,常荣电器已经有多位自然人股东退出,天眼查信息数据显示,陆磊青、屈文洲均于今年6月末退股,姚小明则在今年9月12日退股。股东减持退出的股权价格,公司并未在招股书中详尽披露。

除了资本运作手段外,常荣电器的采购方式也颇具特色,大致上可以分为直接采购和双经销采购两种。而双经销模式下,公司对原材料进行规模化集中采购,以买断式方式销售给相关供应商,相关供应商按公司的技术方面的要求将原材料加工为成品后再销售给公司。

这种双经销模式下的交易对手有多家为公司关联方,包括常州博尔斯、常州博胜等,相关企业多为公司实控人亲属控制。其中,2021年,常州博尔斯还成为公司前五大供应商之一。

招股书显示,常荣电器向关联方双经销对手采购的加工件单价大多要略低于非关联方。以2022年为例,公司向关联方双经销对手采购的HPA热敏组件、HPA基座组件、HPA加热片的单价分别为0.5839元/只、0.3192元/只、0.0507元/只;向非关联方采购相应产品的单价分别为0.5874元/只、0.4170元/只、0.0578元/只。

尽管常荣电器进行了解释,表示是为在供应商没办法提供同等原材料技术质量及价格保证时,限定供应商在加工公司所需的产品时使用公司向其销售的原材料,以便统一质量管控及通过公司的集采优势降低整体采购成本。但此种交易方式已经构成了一种关联交易,也受到了第二轮审核的重点问询,要求说明这种双经销采购模式交易的真实性及公允性。