各类水环泵/真空机组销售生产厂家

先进合理的设计,专业化的生产

先进合理的设计,专业化的生产

近日,中鼎恒盛气体设备(芜湖)股份有限公司(以下简称“中鼎恒盛 ”)披露了首次公开发行股票并在创业板上市招股说明书 (申报稿),保荐人为国泰君安证券。

中鼎恒盛的主营业务为隔膜压缩机及其核心零部件的研发、生产与销售,其中公司销售的隔膜压缩机包括整机和核心组件,以整机销售为主。

根据中国通用机械工业协会压缩机分会出具的说明以及高工产研数据,2022年公司在国内隔膜压缩机行业的市场占有率位居行业第一名。

截至招股说明书签署日,公司第一大股东四川钦能持有公司16.83%股权,第二大股东罗克钦持有公司14.08%股权,第三大股东中石化资本持有公司13.36%股权,其持股票比例相近且均未超过30%,公司不存在直接持有的股份所享有的表决权足以对公司股东大会决议产生重大影响的单一股东,因此公司无控制股权的人。罗克钦、王郡疃、杨瑞杰为公司共同实际控制人,合计控制公司49.07%的股权。

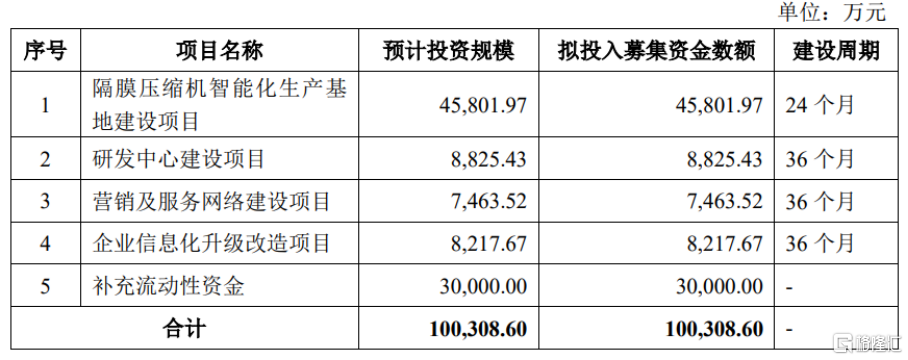

本次IPO拟募资10.03亿元,大多数都用在隔膜压缩机智能化生产基地建设项目、研发中心建设项目、营销及服务网络建设项目、企业信息化升级改造项目等。

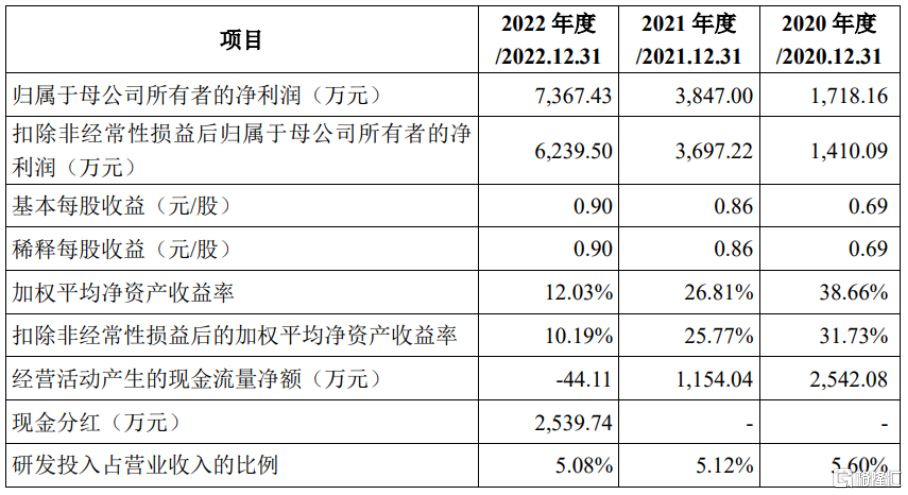

报告期内,中鼎恒盛实现营收分别为7034.41万元、1.42万元、2.40亿元,净利润分别为1718.16万元、3847万元、7367.43万元。

报告期内,隔膜压缩机是公司基本的产品,其中,G3和G5系列大机型产品收入占比较高,各期合计占比分别为52.79%、63.80%、77.14%,呈逐年提升态势,根本原因为受益于氢气和特种气体充装、精细化工等领域市场需求迅速增加,公司大机型产品销量增加较快,且其产品体积、重量和容积流量较大,单价较高。

报告期各期,公司核心零部件出售的收益占比分别为6.05%、3.78%、2.86%,占比相比来说较低,整体呈下降趋势,根本原因为公司隔膜压缩机出售的收益增速较快,导致核心零部件占比有所降低。

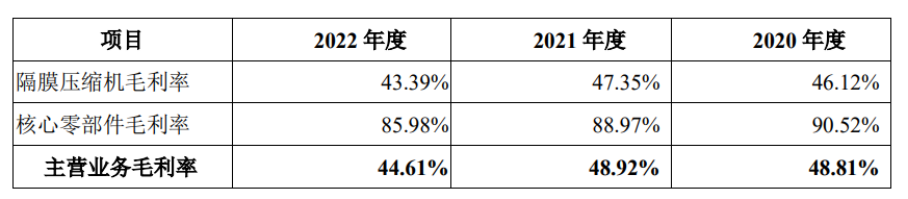

报告期各期,公司主要营业业务毛利率分别是48.81%、48.92%、44.61%,存在波动。

具体来看,报告期各期,公司隔膜压缩机毛利率分别是46.12%、47.35%、43.39%。受益于公司领先的技术能力和产品性能,公司产品的市场认可度高,议价能力较强,大部分机型的产品单价逐年提升,隔膜压缩机毛利率波动主要受单位成本影响。

受隔膜压缩机专业属性强、生产的基本工艺复杂等特点以及部分客户自身产线建设安排等因素影响,公司产品的生产周期和部分客户的验收周期均较长,因此钢铁等大宗商品的价值及原材料采购价格的波动向产品成本的传导需要一定时间。

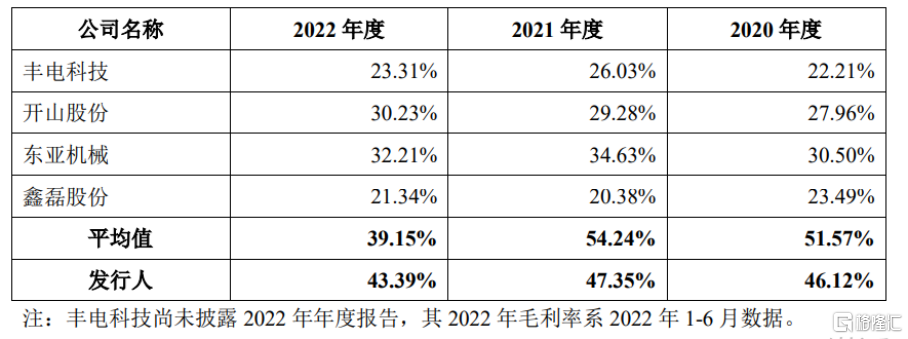

同行业上市公司的压缩机业务毛利率与公司隔膜压缩机毛利率对比情况,图片来自:招股书

自2020年起钢铁价格逐步上涨,导致2021年公司各机型产品的单位成本较上年有所增加,但增幅未超过产品单价增幅,故隔膜压缩机毛利率有所提高;2021年至2022年上半年钢铁价格基本保持在高位,导致2022年公司大部分机型产品的单位成本较上年进一步增加,且增幅更大,并超过产品单价增幅,故隔膜压缩机毛利率较上年有所下降。

众所周知,公司的隔膜压缩机产品主要使用在于氢气和特种气体制备充装、化工、加氢站、军工和核电等领域。随着经济发展水平的提高,下业将呈现新需求不断涌现和快速迭代的特点。公司需要在技术创新方面紧跟技术更新步伐,准确掌握客户需求。

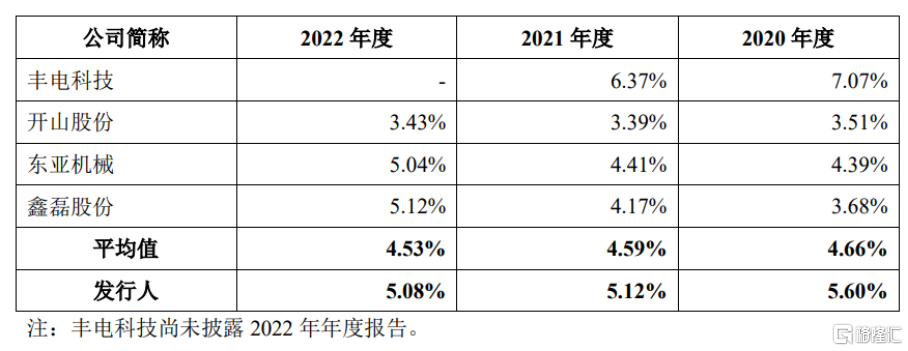

报告期各期,中鼎恒盛的研发费用分别为394.09万元、727.15万元、1220.68万元,占据营业收入的占比分别是5.60%、5.12%、5.08%,还有逐步提升的空间。

报告期各期,中鼎恒盛经营活动产生的现金流量净额分别为2542.08万元、1154.04万元、-44.11万元。2022年,公司经营活动现金流量净额为负,主要系当年部分客户回款较慢、支付原材料采购款较多等所致。

受益于下业加快速度进行发展,隔膜压缩机市场未来发展前途广阔。 因此,中鼎恒盛需要提前布局扩大中长期产能,以应对下游客户的真实需求。同时,公司也需要优化现有的研发环境,购置先进的研发设备,打造专业实验室,引进更多高新技术人才,逐步提升研发实力,全方面提升生产智能化水平,努力提升产品质量和生产效率,致力于为客户提供更优质的产品和服务。